Controlling

Allgemein dient das Controlling der Unternehmensplanung und bildet eine bedeutende Grundlage für das Management.

Web-Controlling beschäftigt sich grundsätzlich mit der Analyse, dem Messen, Bewerten und Steuern der Erfolge und Optimierungspotenziale einer Website. Mithilfe von Informationsgewinnung und Informationsauswertung wird das Verhalten des Internetnutzers analysiert.

Damit sich das Controlling orientieren kann, sind Zielsetzungen des Business bzw. des Shops erforderlich. Allgemein soll das Controlling helfen, die Effizienz der eigenen Webpräsenz bzw. des Webshops zu kontrollieren und zu optimieren. Hierfür ist eine ständige Analyse erforderlich. Dienste wie Google Analytics helfen zur Ermittlung der relevanten Informationen und wichtiger Kennzahlen. Im Rahmen des Controllings werden Besuche (CTR), das Verhalten der Besucher, die anfallenden Kosten (z.B. Cost-per-Click oder Konversionskosten) und die Konversionen sowie die Erträge ermittelt.

Das Controlling setzt bei der Erfassung der Besucher nach den jeweiligen Quellen. Man vergibt am „Eingang“ zur Website mit einem sogenannten „tracking code“ eine Markierung (tag), auf der registriert ist woher dieser Klick kam und welchem Link er gefolgt ist. Damit ist die Basis für die weitere Zuordnung gelegt und alle Daten der Interessentenbewegung werden dem Ursprung zugeordnet. Darüber erhält man die wichtigen Kennzahlen. Anhand der Kennzahlen erfolgt die Steuerung einzelner Elemente um die Leistung zu verbessern. Außerdem bieten sie Aufschluss zu Lösungen von möglichen Problemen.

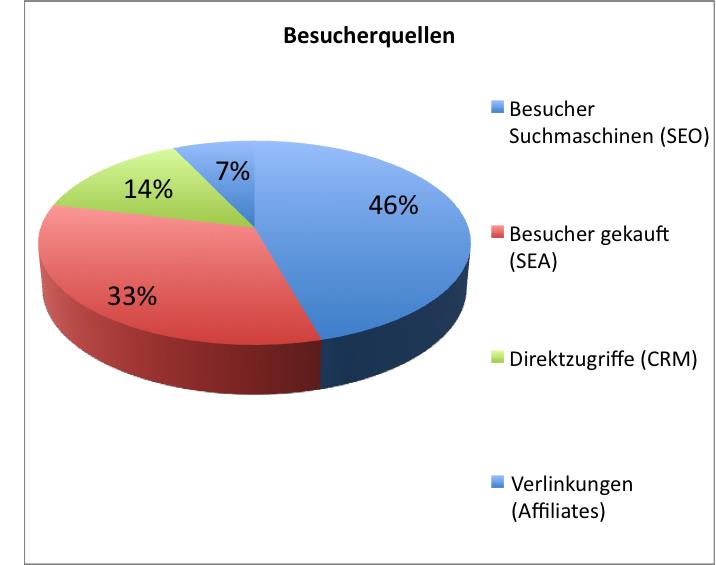

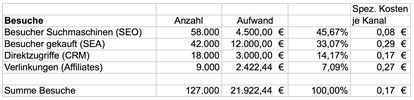

Jede Besucherquelle bedarf eines eigenen Marketingkonzeptes und hat dementsprechend auch unterschiedliche, spezifische Kosten. In diesem Beispiel kommen die meisten Besucher über Suchmaschinen auf die Website und verursachen die geringsten, spezifischen Kosten. Der größte Aufwand fällt beim Kauf der Besucher (cost per click - CPC) an. Aus dieser Quelle kommen ein Drittel der Besucher auf die Webpräsenz.

Man sieht in der groben Zusammenstellung die jeweiligen Kosten pro Besucher, kann aber anhand der Zahlen noch keine Entscheidung zur Optimierung treffen, da in dieser Übersicht keine Erträge oder anderen Ziele abzulesen sind. Bei einer Ergebnisorientierung der Webpräsenz, die zum Beispiel Bestellungen, Kontaktaufnahmen, Downloads oder Anmeldungen erzielen will, gewinnt man aus der Besucherstatistik und der Kostenzuordnung keine Erkenntnisse. Eine Bewertung der einzelnen Quellen ist erst möglich, wenn man den Gang der Besucher über die Websites genauer nachvollzieht und auch die Kosten und Erträge ermittelt. Im Rahmen des Controllings muss also das Datenmaterial aufbereitet werden um eine daraus Schlüsse für eine Verbesserung der Leistung zu gewinnen. Dafür ist sowohl die Mengenebene, als auch die Kostenebene und anschließend die Ertragsebene in dem Zahlenwerk abzubilden.

Den technischen Möglichkeiten werden Kosten zugeordnet, damit man eine Entscheidungsgrundlage zur Kostenminimierung hat. Für jede Prozesskette von der Anwerbung der Besucher bis zur Zielaktion werden die Preise der Einsatzfaktoren ermittelt und mit sonstigen Kosten des Unternehmens kombiniert. So erhält man eine Kalkulationsgrundlage für den Aufwand, der für die Zielaktionen auf den unterschiedlichen Wegen der Konversionspyramide entsteht. Für jede Strategie im Web-Business lassen sich die Konversionskosten ermitteln. Sie sind eine Basisgröße im Controlling des von Web-Shops.

Daher eigenen sich für die Kostenseite die Konversionskosten als Kalkulationsgrundlage.

Deren Veränderung setzt die entscheidenden Benchmarks für die Rentabilität, denn an diesem Indikator kann der Kostenverlauf direkt abgelesen werden. So eignen sich die Konversionskosten auch als Zielgröße für die Kostenminimierung. Anhand der Ergebnisse der Auswertungen im Controlling können verschiedene Handlungsempfehlungen und geeignete Marketing Maßnahmen zur Optimierung ermittelt werden.

Ganz allgemein ist die Erhöhung der Konversionsrate ein erstrebenswertes Ziel, allerdings nicht um jeden Preis. Das Web offeriert die technischen Möglichkeiten, mit denen der Konversionsprozess verbessert werden kann. Der Weg geht von den Mengen über die Kosten zu den Erträgen. Am Ende gilt die Frage nicht mehr allein der Kostenminimierung, sondern der Gewinnmaximierung als Differenz zwischen den Erträgen und den Kosten.