Forderungen

Aus jeder Lieferung und jeder Rechnung resultieren Forderungen, das ist im Internet nicht anders. Bei der Zahlung vor der Leistung (Vorkasse), verbleibt kein offener Posten. Bei jeder anderen Zahlvariante ist ein Forderungsmanagement notwendig.

Ausserhalb des Internet Handels gibt es eine Reihe von Varianten zum Management der Forderungen. Man kann sie beleihen, verkaufen oder an einen Dienstleister zum Einzug übergeben. Diese Möglichkeiten sind beim Internet Verkauf praktisch nicht gegeben, das es sich in der Regel um ein Gemisch aus Forderungen an Private und Gewerbliche handelt. Die Forderungen gegen Private sind aber nicht werthaltig.

Selbst bei der Zahlung per Lastschrifteinzug bleiben Forderungen offen, wenn ein falsches Konto angesprochen wurde, wenn das Konto keine Deckung hat oder die Lastschrift wegen Widerspruchs zurück gegeben wurde. Die Rückgabe ist mit einer unterschriebenen Zusage noch innerhalb von 6 Wochen nach dem letzten Kontenabschluss der Korrespondenzbank möglich. Ohne einen unterschriebenen Beleg kann der Schuldner beliebig lange widersprechen.

Nun ist der Schuldner ja nicht von der Zahlung befreit, wenn er eine Lastschrift zurück gibt; er muss die Forderung inklusive der vereinbarten Rücklastgebühren dann auf anderem Wege ausgleichen. Für den Verkäufer empfiehlt sich die Vereinbarung von Rücklastgebühren bereits in den AGB oder bei der Lastschriftzusage. Sicherer als ein nochmaliger Einzug ist die Überweisung des Schuldners zum Ausgleich der offenen Posten.

Bei den meisten Kaufabwicklungen, die heute im Internet anzutreffen sind, wird das Medium ja verlassen. Nur wenige Prozesse schließen die Zahlung der Forderung komplett im Internet ab. Wir treffen das bei virtuellen Gütern häufiger an, als bei dem Versand physischer Produkte. Das Forderungsmanagement wird dem Internet Verkäufer noch lange erhalten bleiben.

Bonität

Der Handel im Internet steckt voller Risiken. Das unterscheidet ihn nicht essentiell von jedem anderen Handel. Im Internet kommen einige Kriterien aus der anonymen Geschäftsanbahnung hinzu, die der reale Handel nicht kennt. Wir erinnern nochmals an die besonderen Vorteile des neuen Mediums und dabei wird klar, dass vor allem die Datensammlung und Auswertung besondere und neue Möglichkeiten der Bonitätsprüfung und Verfolgung bietet. Wer diese Chancen nicht ausnutzt, dem stellt sich der Internet Handel als ganz besonders schwierig dar. Nun kann man dem Medium die Ignoranz seiner Nutzer nicht anlasten. Deshalb wollen wir unter Einbezug der erweiterten Möglichkeiten des Internets eine Risikobetrachtung anstellen. Wir beziehen uns nur auf die Zahlungsrisiken.

Inkasso

Eine Forderung, die unbezahlt bleibt, ist ab ihrer Fälligkeit praktisch im Inkasso. Es ist unerheblich, ob die Beitreibung hausintern durchgeführt wird, oder an ein externes Unternehmen vergeben wird.

Die Forderungseintreibung durchläuft folgende Eskalationsstufen:

Ablauf eines Inkassoverfahrens:

- 1.,2. Mahnung

- wiederholter Einzug (Lastschrift)

- Mahnbescheid

- Vollstreckungsbescheid

Vollstreckung:

- Kontenpfändung

- Lohnpfändung

- Gerichtsvollzieher

- Eidesstattliche Versicherung

- Haftanordnung

Gewerbliche:

- Insolvenzantrag

- Gewerbeuntersagung

- Strafanzeige

Nicht alle Maßnahmen werden tatsächlich durchgeführt. Das hängt von der Schwere des Falles und von der Höhe der Forderung ab. Wir werden zu den einzelnen Schritten des Inkasso nach und nach Informationen liefern, oder Links im Internet setzen. Das ist keine Rechtsberatung, sondern die Weitergabe eigener Erfahrungen. Die Präsenz wird an dieser Stelle wachsen.

Zahlungssysteme und Risikoaversion

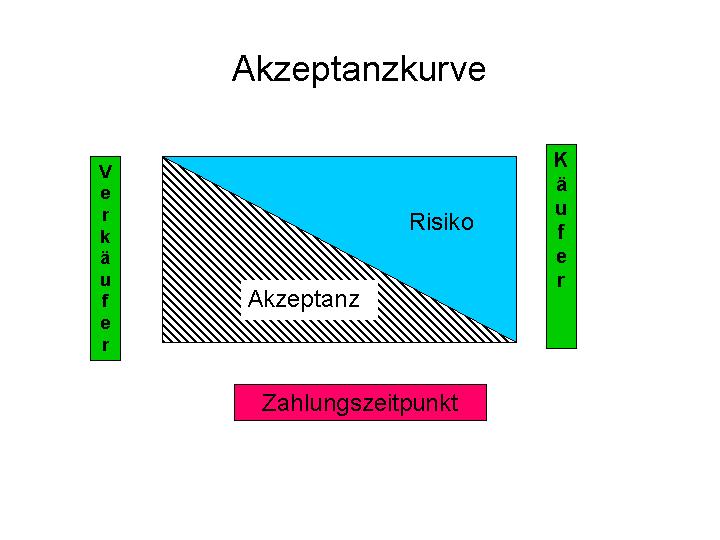

Wir haben in einem anderen Kapitel verschiedene Zahlungssysteme besprochen und sie nach der Art der Risikoübernahme klassifiziert. Bei einer Vorauskasse trägt der Käufer das Risiko der Erfüllung des Geschäftes. Ein Verkauf gegen offene Rechnung beläßt das Zahlungsrisiko beim Verkäufer. Dazwischen gibt es Verfahren, bei denen das Risiko verteilt oder auf einen Dritten verlagert wird. Beispielsweise sind die Zahlungen über die Telefonrechnung oder über ein Treuhandkonto solche Varianten.

Die Einschätzung des Risikos ist subjektiv. Es ist die persönliche Bewertung darüber, ob ein Handel erfolgreich bis zum Ende abgewickelt wird. Das Ende ist der Tausch von Leistung gegen Zahlung. Wie wir an dieser Definition sehen, sind beide Parteien, der Käufer und der Verkäufer mit ihren eigenen Einschätzungen beteiligt. Deshalb müssen wir die Interessen beider berücksichtigen. Sie hängen wiederum sehr davon ab, ob die Partner sich vertrauen.

Für die Akzeptanz von Vereinbarungen zur Zahlung unterscheiden wir folgende Varianten:

- Sich gegenseitig vertrauende Partner, z.B. Wirtschaftsunternehmen, die sich aus jahrelanger Geschäftsbeziehung kennen oder Behörden, die über eine gemeinsame Aufsichtsstelle Informationen zur Bonität austauschen können.

- Ein vertrauter Partner und ein unbekannter, z.B. ein bekanntes Handelsunternehmen und ein unbekannter Käufer; ein Konzern und ein kleiner, unbekannter Verkäufer.

- Zwei unbekannte Partner, z.B. ein kleines Handelsunternehmen und ein neuer Kunde; zwei Privatpersonen, die sich bei einer Internet Auktion oder in einem der Abertausend kleinen Internet Shops treffen.

Die erste Variante stellt die geringsten Anforderungen an die Organisation des Kaufprozesses. Der Verkäufer erbringt in der Regel die Leistung zuerst und gewährt damit einen Lieferantenkredit bis zur Zahlung. Die Zahlung erfolgt meist per Überweisung.